- · 电气传动版面费是多少[06/01]

- · 《电气传动》投稿方式[06/01]

- · 《电气传动》期刊栏目设[06/01]

一、稿件要求: 1、稿件内容应该是与某一计算机类具体产品紧密相关的新闻评论、购买体验、性能详析等文章。要求稿件论点中立,论述详实,能够对读者的购买起到指导作用。文章体裁不限,字数不限。 2、稿件建议采用纯文本格式(*.txt)。如果是文本文件,请注明插图位置。插图应清晰可辨,可保存为*.jpg、*.gif格式。如使用word等编辑的文本,建议不要将图片直接嵌在word文件中,而将插图另存,并注明插图位置。 3、如果用电子邮件投稿,最好压缩后发送。 4、请使用中文的标点符号。例如句号为。而不是.。 5、来稿请注明作者署名(真实姓名、笔名)、详细地址、邮编、联系电话、E-mail地址等,以便联系。 6、我们保留对稿件的增删权。 7、我们对有一稿多投、剽窃或抄袭行为者,将保留追究由此引起的法律、经济责任的权利。 二、投稿方式: 1、 请使用电子邮件方式投递稿件。 2、 编译的稿件,请注明出处并附带原文。 3、 请按稿件内容投递到相关编辑信箱 三、稿件著作权: 1、 投稿人保证其向我方所投之作品是其本人或与他人合作创作之成果,或对所投作品拥有合法的著作权,无第三人对其作品提出可成立之权利主张。 2、 投稿人保证向我方所投之稿件,尚未在任何媒体上发表。 3、 投稿人保证其作品不含有违反宪法、法律及损害社会公共利益之内容。 4、 投稿人向我方所投之作品不得同时向第三方投送,即不允许一稿多投。若投稿人有违反该款约定的行为,则我方有权不向投稿人支付报酬。但我方在收到投稿人所投作品10日内未作出采用通知的除外。 5、 投稿人授予我方享有作品专有使用权的方式包括但不限于:通过网络向公众传播、复制、摘编、表演、播放、展览、发行、摄制电影、电视、录像制品、录制录音制品、制作数字化制品、改编、翻译、注释、编辑,以及出版、许可其他媒体、网站及单位转载、摘编、播放、录制、翻译、注释、编辑、改编、摄制。 6、 投稿人委托我方声明,未经我方许可,任何网站、媒体、组织不得转载、摘编其作品。

浙商证券:给予禾望电气买入评级

作者:网站采编关键词:

摘要:2022-04-01浙商证券股份有限公司邓伟对禾望电气进行研究并发布了研究报告《禾望电气2021年报点评:业绩超市场预期,风光传动多头并进》,本报告对禾望电气给出买入评级,当前股价

2022-04-01浙商证券股份有限公司邓伟对禾望电气进行研究并发布了研究报告《禾望电气2021年报点评:业绩超市场预期,风光传动多头并进》,本报告对禾望电气给出买入评级,当前股价为35.18元。

禾望电气(603063)

投资要点

新能源电控业务:风电变流器龙头地位稳固,光伏逆变器贡献重要业绩增量报告期内公司新能源电控业务实现营收 17.32 亿元,同比增长 6.74%,毛利率 32.7%,同比下降 8.98 pct。主要包括风电变流器以及光伏逆变器产品。

1) 风电变流器: 2020 年陆上风电抢装透支部分 2021 年需求,导致行业装机规模减少,同时受市场竞争影响陆上风电变流器价格下降。报告期内公司变流器销量 3,484 台,同比减少 16.55%。出货结构中海风占比提升使得单机功率提高,公司海风产品6.XMW 大容量风冷双馈变流器、全功率超高原型水冷变流器产品、10MW 中压海风变流器、自主研发 5.5MW 漂浮式机组专用海风变流器等均有较好市场表现。

2) 光伏逆变器: 报告期内公司实现光伏逆变器对外销售 45,544 台,同比增长 485.55%,其中组串式逆变器出货比例显著提升。公司对于原材料供应链采取差异化管理,保障芯片供应,同时国内销售渠道铺设速度超预期,目前在手订单充足。

电气传动业务:维持高盈利水平,体量迅速扩大

报告期内公司实现营收 2.01 亿元,同比增长 92.71%,毛利率 45.6%,维持高毛利水平。2021 年公司全系列变频传动解决方案在冶金轧钢、矿山机械、铁路基建、石油、LNG、大型试验台、分布式能源发电等领域广泛应用,并获得冶金行业最高技术奖“2021 年冶金科学技术奖一等奖”。

盈利预测及估值

公司是国内领先的新能源电力电子及电气传动设备供应商,风电变流器龙头稳固,光伏组串式逆变器市占率有望大幅提升。我们预计 2022~24 年公司归母净利润 5.03、7.05、8.75 亿元,EPS 分别为 1.15、1.61、1.99 元/股,对应 PE 为 33、24、19 倍。

风险提示

风电光伏装机不及预期;原材料成本波动;政策变动风险。

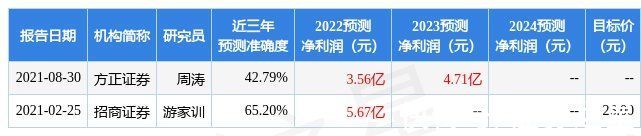

证券之星数据中心根据近三年发布的研报数据计算,招商证券游家训研究员团队对该股研究较为深入,近三年预测准确度均值为65.2%,其预测2022年度归属净利润为盈利5.67亿,根据现价换算的预测PE为26.65。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级3家,增持评级1家;过去90天内机构目标均价为56.8。证券之星估值分析工具显示,禾望电气(603063)好公司评级为2.5星,好价格评级为2.5星,估值综合评级为2.5星。(评级范围:1 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,如有问题请联系我们。

文章来源:《电气传动》 网址: http://www.dqcdbjb.cn/zonghexinwen/2022/0406/493.html

上一篇:中航证券:给予禾望电气买入评级

下一篇:国盛证券:给予湘电股份买入评级