- · 电气传动版面费是多少[06/01]

- · 《电气传动》投稿方式[06/01]

- · 《电气传动》期刊栏目设[06/01]

一、稿件要求: 1、稿件内容应该是与某一计算机类具体产品紧密相关的新闻评论、购买体验、性能详析等文章。要求稿件论点中立,论述详实,能够对读者的购买起到指导作用。文章体裁不限,字数不限。 2、稿件建议采用纯文本格式(*.txt)。如果是文本文件,请注明插图位置。插图应清晰可辨,可保存为*.jpg、*.gif格式。如使用word等编辑的文本,建议不要将图片直接嵌在word文件中,而将插图另存,并注明插图位置。 3、如果用电子邮件投稿,最好压缩后发送。 4、请使用中文的标点符号。例如句号为。而不是.。 5、来稿请注明作者署名(真实姓名、笔名)、详细地址、邮编、联系电话、E-mail地址等,以便联系。 6、我们保留对稿件的增删权。 7、我们对有一稿多投、剽窃或抄袭行为者,将保留追究由此引起的法律、经济责任的权利。 二、投稿方式: 1、 请使用电子邮件方式投递稿件。 2、 编译的稿件,请注明出处并附带原文。 3、 请按稿件内容投递到相关编辑信箱 三、稿件著作权: 1、 投稿人保证其向我方所投之作品是其本人或与他人合作创作之成果,或对所投作品拥有合法的著作权,无第三人对其作品提出可成立之权利主张。 2、 投稿人保证向我方所投之稿件,尚未在任何媒体上发表。 3、 投稿人保证其作品不含有违反宪法、法律及损害社会公共利益之内容。 4、 投稿人向我方所投之作品不得同时向第三方投送,即不允许一稿多投。若投稿人有违反该款约定的行为,则我方有权不向投稿人支付报酬。但我方在收到投稿人所投作品10日内未作出采用通知的除外。 5、 投稿人授予我方享有作品专有使用权的方式包括但不限于:通过网络向公众传播、复制、摘编、表演、播放、展览、发行、摄制电影、电视、录像制品、录制录音制品、制作数字化制品、改编、翻译、注释、编辑,以及出版、许可其他媒体、网站及单位转载、摘编、播放、录制、翻译、注释、编辑、改编、摄制。 6、 投稿人委托我方声明,未经我方许可,任何网站、媒体、组织不得转载、摘编其作品。

中航证券:给予禾望电气买入评级

作者:网站采编关键词:

摘要:2022-04-01中航证券有限公司邹润芳,朱祖跃,孙玉浩,唐保威对禾望电气进行研究并发布了研究报告《点评:业绩整体超预期,光伏逆变器业务亮眼》,本报告对禾望电气给出买入评级,当前

2022-04-01中航证券有限公司邹润芳,朱祖跃,孙玉浩,唐保威对禾望电气进行研究并发布了研究报告《点评:业绩整体超预期,光伏逆变器业务亮眼》,本报告对禾望电气给出买入评级,当前股价为34.89元。

禾望电气(603063)

事件:禾望电气发布2021年年度报告,报告期内,公司实现营业总收入21.04亿元,同比-10.03%,主要原因系孚尧能源出表;归母净利润2.80亿元,同比+4.97%;销售净利率13.31%,同比上升2.20pcts;公司四项期间费用合计5.14亿元,同比+7.76%,主要为销售与研发费用增长,分别增加0.4/0.32亿元,管理费用减少0.49亿元。公司经营情况较好,整体业绩超出此前预期。

光伏逆变器业务同比翻倍增长,出货量大幅提升。根据CPIA,2021年全球光伏新增装机量为170GW,中国光伏新增装机量为54.88GW,同比增加13.9%,其中分布式新增29.28GW,占比53.4%,历史上首次突破50%。2022年,全球新增装机量有望达到195-240GW,中国预计可达75-90GW,继续保持高景气增长。光伏逆变器是光伏电站运转的关键设备,禾望光伏覆盖户用、工商业等多领域,荣获“2021分布式光伏最具品牌影响力企业”等多种奖项。在热点的分布式光伏领域,公司2021年发布了5-225kW大电流新品,可兼容182/210主流组件对应的电流需求。2021年公司光伏逆变器收入3.22亿元,同比+108.63%,销量45,544台,同比+485.55%,市场占有率不断提升。

风电业务保持领先优势,受益于风电大型化趋势。根据彭博新能源财经,2021年全球风电新增装机容量达到99.2GW的历史最高水平,连续第二年全球装机量逼近100GW。2021年中国风电新增吊装容量达到55.8GW,相较于2020年小幅下降3%。其中,陆上风电新增41.6GW,同比下降23%;海上风电新增14.2GW,同比增长351%,景气度更高。目前,国内风电变流器市场的产品为2MW-10MW,禾望电气风电变流器2021年度主流产品为3.0MW、3.6MW,显著受益于风电大型化趋势。公司风电业务已与国内10多家整机厂商形成稳定的合作关系,场占有率相对较高。

传动与储能业务进展良好,夯实未来发展基础。电气传动是公司技术实力的集中体现,下游可应用于冶金轧钢、矿山机械、分布式能源发电等多领域,公司荣获冶金行业最高技术奖“2021年冶金科学技术奖一等奖”,是电气传动国产替代先行者,成为多家冶金设计院的主要合作伙伴。储能作为能源结构转型的关键技术,截至2021年我国电化学储能投运规模达到1.87GW,累计装机规模达到5.51GW,同比增长68.5%,根据相关预测,2025年中国电化学储能规模有望达到55.9GW,已进入快速发展期。禾望储能产品涵盖PCS(AC/DC型,DC/DC型)、PCS箱变一体机、EMS等多种设备及相关系统,已经在发电侧、电网侧、用户侧等全部储能应用场景批量应用,有望成为未来重要业绩贡献点。

投资建议

禾望电气兼具高景气专用设备+制造升级双重属性,维持买入评级。我们预计公司2022-2024年的营业收入分别为30.65亿元、39.19亿元和49.21亿元,归母净利润分别为4.40亿元、5.97亿元和7.57亿元,EPS分别为1.01元、1.37元和1.73元,对应PE分别为35、26和20。

风险提示:行业竞争加剧;需求不及预期

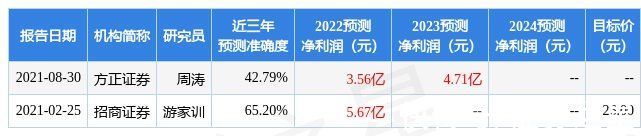

证券之星数据中心根据近三年发布的研报数据计算,招商证券游家训研究员团队对该股研究较为深入,近三年预测准确度均值为65.2%,其预测2022年度归属净利润为盈利5.67亿,根据现价换算的预测PE为26.41。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级3家,增持评级1家;过去90天内机构目标均价为56.8。证券之星估值分析工具显示,禾望电气(603063)好公司评级为2.5星,好价格评级为2.5星,估值综合评级为2.5星。(评级范围:1 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,如有问题请联系我们。

文章来源:《电气传动》 网址: http://www.dqcdbjb.cn/zonghexinwen/2022/0404/492.html